转载自:大脸猫投资笔记

经过多年的市场教育和各类大V的科普,可转债市场似乎已经形成了一个共识:基本上可转债都会以转股价值超过130触发强赎条件,促使投资者转股,完成退市,投资者、承销商和发行人多方受益。对于极少数不触发强赎,到期还钱的可转债,那都不缺钱的主。

对于那些到期赎回的可转债,我们的认知很大程度还是停留在发行人不缺资金,手上有充足的现金来赎回到期可转债。发行人不愿意下调转股价,大股东也不想因可转债持有人低价转股导致自己股权被稀释。

对于公司基本面比较差的发行人,都是不愿意还钱,面对股价下得公司会通过下调转股价,以及蹭各种市场热点,让可转债转股价达到130以上促成强赎。通过可转债转股把债权融资转化为股权融资,从而达到不用偿还债务的目的。因此在可转债市场一直有个烂股牛债的说法。

2010年以后发行,目前已经退市的可转债共计231只,只有6只是到期赎回的,如上图所示(洪涛转债到期日2022年7月29日,未计入统计)。从表里可以看到以前到期赎回可转债的公司基本是不缺钱主,有广汽集团、九州通、航天信息、上海电气和格力地产,不惧怕到期还钱。

但是最近这个情况似乎发生变化了,最近到期赎回的两个可转债分别是海印转债和洪涛转债,这两个公司是标准的烂股,基本面不行,公司也没有什么钱来还债,按以前的思路,这类公司会拼命让转股价值达到130以上触发强赎,但是事实并没有,这两个转债最后都是熬满了六年时间,选择了到期赎回。

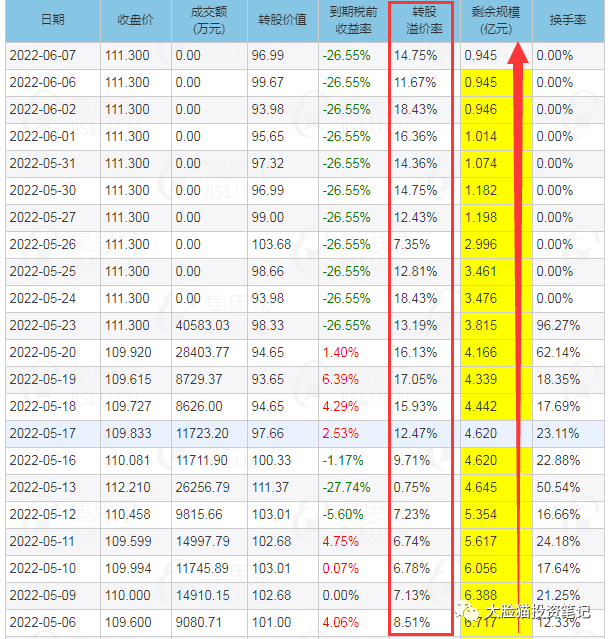

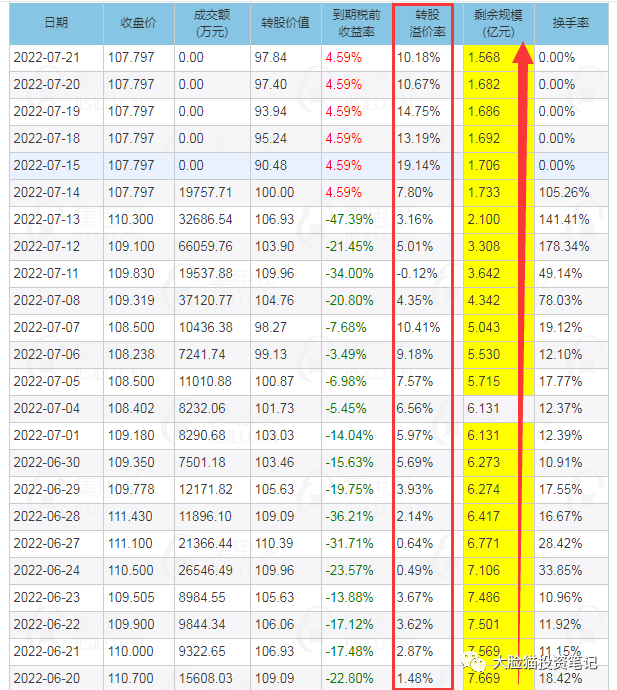

一起来看看海印转债和洪涛转债最后一个月的转股溢价率和可转债每天剩余规模变化情况。

海印转债

洪涛转债

从上面表中可以看出,两个可转债到期前可转债转股溢价率都是保持着正溢价,但是可转债存续规模不断减少。海印转债最后一个月平均溢价10%以上的情况下,转股了近6亿面值。这部分转股资金直接亏损6000万元;洪涛转债最后一个月也是差不多情况,在平均溢价率6%左右的情况下转股了6亿元,直接亏损3600万左右。

这种溢价转股方式显然不是普通投资者的行为,从动机的角度去考虑很容易想到很可能是上市公司的行为。

可转债即将到期,但是上市公司A经营一般,股价低迷,转股价值没法达到130以上触发强赎,同时A也没有足够的资金偿还全部债务。这时候上市公司A找来一个第三方B,让B出面买入市场上流通的A公司可转债,无论溢价还是折价都进行转股,随后在二级市场上卖出,这部分溢价转股产生的损失由A通过某种方式补贴给B。海X转债和洪X转债可能都采用了上面的方法,用10%甚至更少的资金解决了100%的债务。

很多看似不合理的情况,背后都有着合理的逻辑。由于可转债前几年的利率都很低,拿洪X转债来说,前五年票面利率分别是第一年0.4%、第二年0.6%、第三年1%、第四年1.5%、第五 年1.8%,合起来五年利息也就5.3%,算上最后一年溢价转股不到10%的差价补偿,六年合起来的资金成本15%左右,摊到每年资金成本不到2.5%。最后溢价转股,还等于可以看做完成了一次增发。

简单归纳起来看,等于上市公司用低息借了6年长债,最后6年结束再完成了一次公开增发。借债 增发合计成本15%不到,哪里去找这么低的融资方案呢。

从上面的情况来看,对很多质地比较差的上市公司来说,着急忙慌下调转股价来促成转股并不是最优选择。因为早早地摊薄了股本,降低了每股收益。在可转债临近到期前一次性下调转股价到底,让转股价值维持100左右,最后使点伎俩促成转股,这才是收益最大化的操作。

作为投资者,我们应该意识这样的市场变化,很多垃圾可转债退出的方式并不需要把转股价值拉到130以上促成强赎,溢价转股的情况可能会成为一种常态。低价格高溢价转债博下修转股价的策略,未来收益可能会大打折扣。

==理财有风险,投资需谨慎!==

各位圈友切莫轻信他人的谣言/推荐等信息。本部分内容由网友发布,并不具备任何的参考性。

请您务必注意理财安全!!!!!!

认证信息

认证信息