前言:

前两天,和

@泛舟Rain 交流了量化投资策略,发现他的量化基本面策略和我的量化策略的相关性很低,如果能有研发相关的策略,加入到当前的股票投资组合中可以显著提高信息比率。为此,我刷了他在论坛发布的相关帖子,并结合A股过去10年的历史情况,做了一些研究工作。一是作为后面研发相关策略的准备,二是作为泛舟Rain系列帖子的补充内容,与大家分享;也是致敬 泛舟Rain 的无私分享,给出了很好的投研框架,让我对投资的思考有了更多的认知。

另外,我把具体的研究数据和图表,放在了EXCEL的附件里;有需要的,可以自行下载。

一、PEG 公式的修正

这个内容,其实 泛舟Rain 在相关的帖子里提过,下面的讲述中,我引用了他的举例,并直接给出了修正PEG公式的方法。

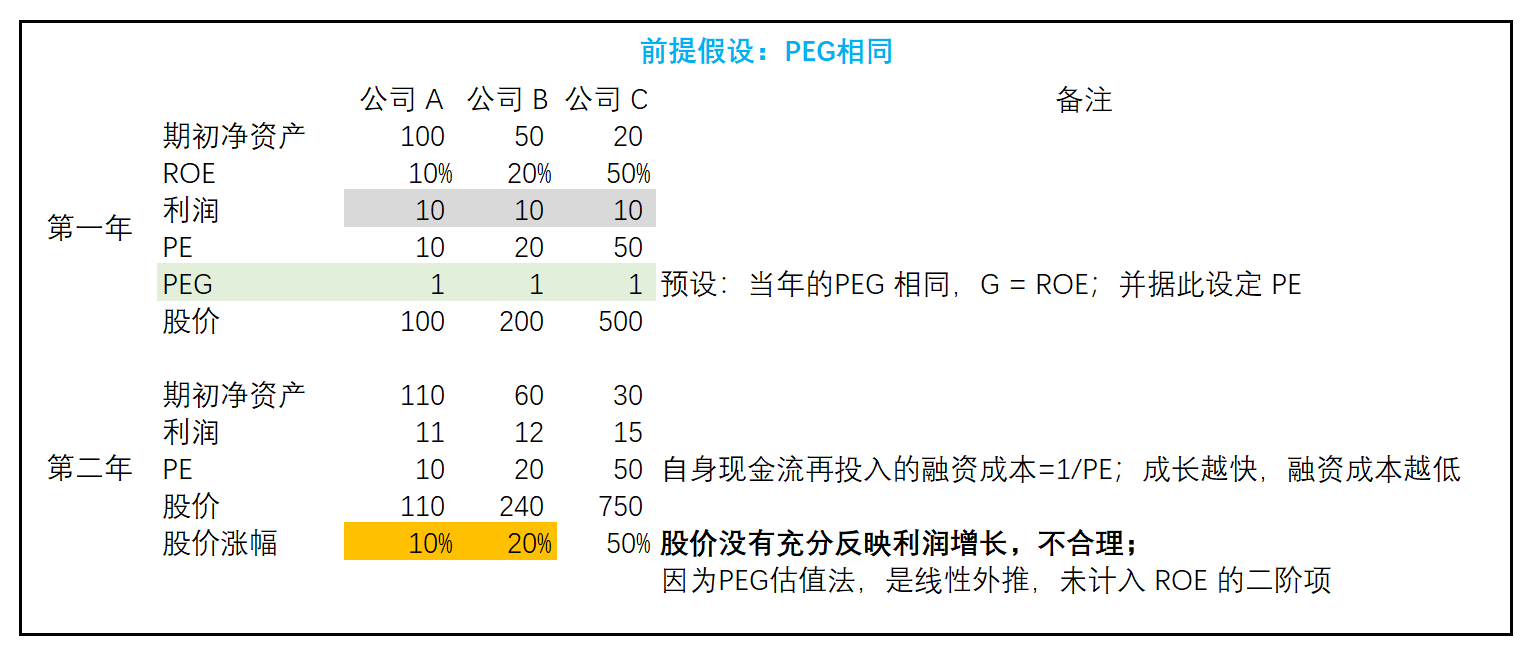

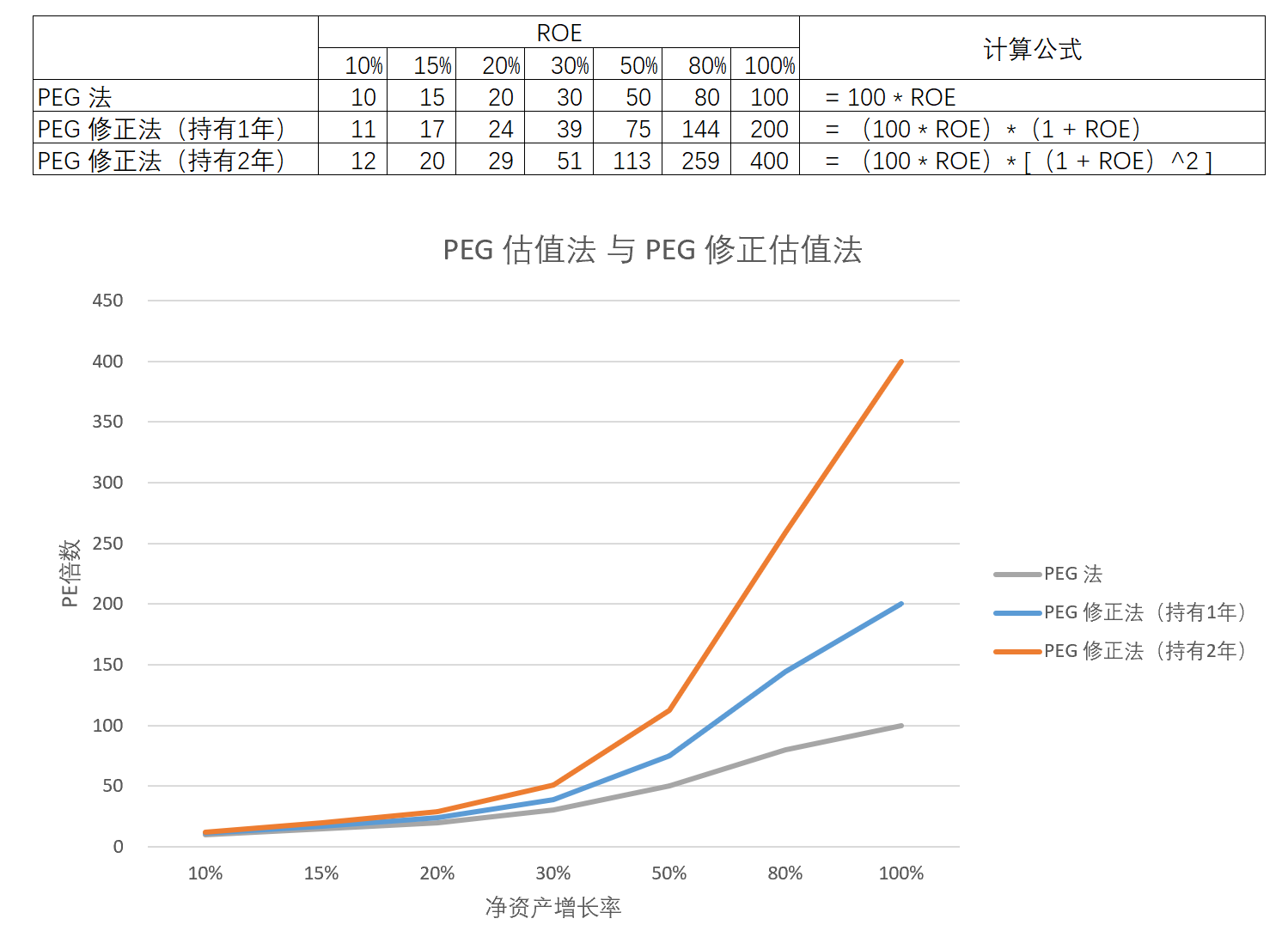

通过下面的表格,我们可以看到,对于不同增长率(g=ROE)的公司,如果市场的PE估值等同基于当前ROE给出的PE数值,那么在1年以后的回报是显著不同的 —— 换言之,基于当前ROE的PEG估值法是不够合理的、依然低估了成长股。

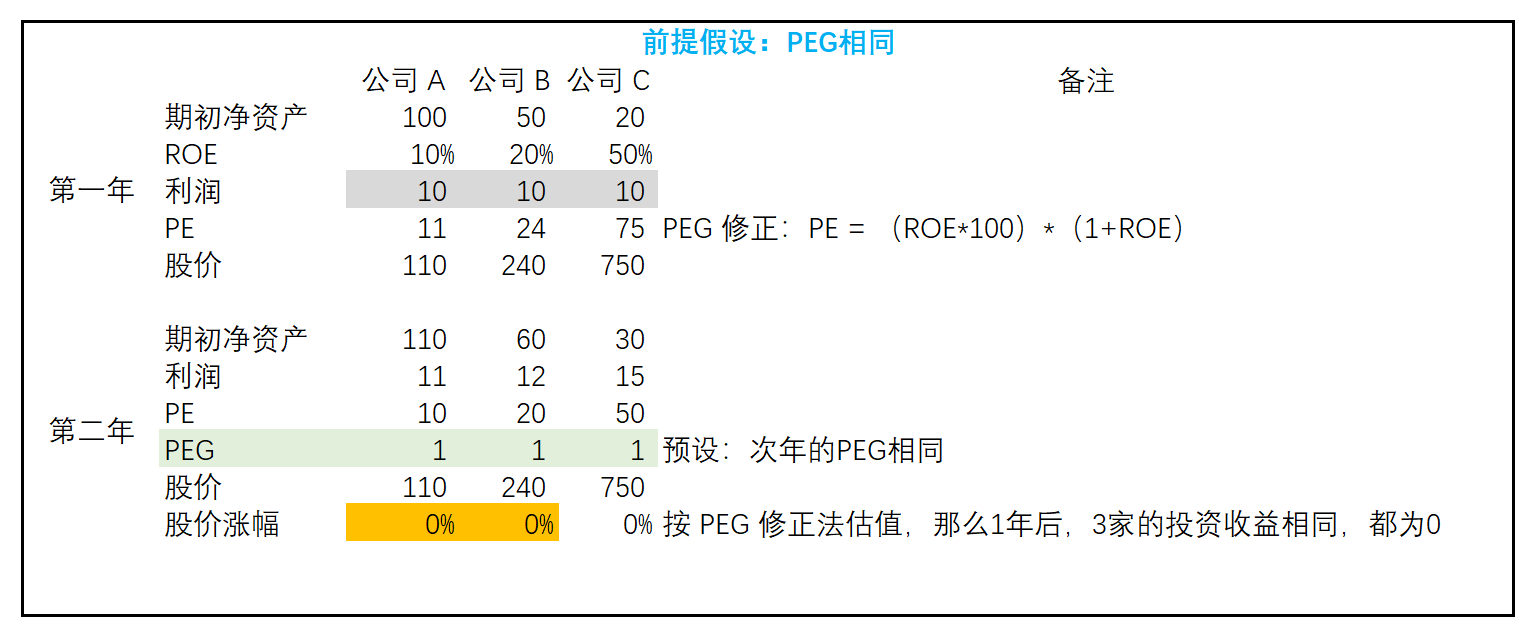

其原因就在于,市场上常见的PEG算法是站在当前的时点、静态地看待问题。如果我们把视角从当前切换到下一年年终,并以那个时刻的PEG反推到当前,那么得到的股价 P0' 就会体现出相对合理的价格 —— 即,如果当下以该价格买下上述任何一只股票,那么在下一年年终的时候,他们的投资回报都等于0。详情参见下表:

下面的图表,可以帮助我们更好的理解PEG估值和PEG修正估值的差异:

二、用PEG 修正法,考察A股过去十年的情况

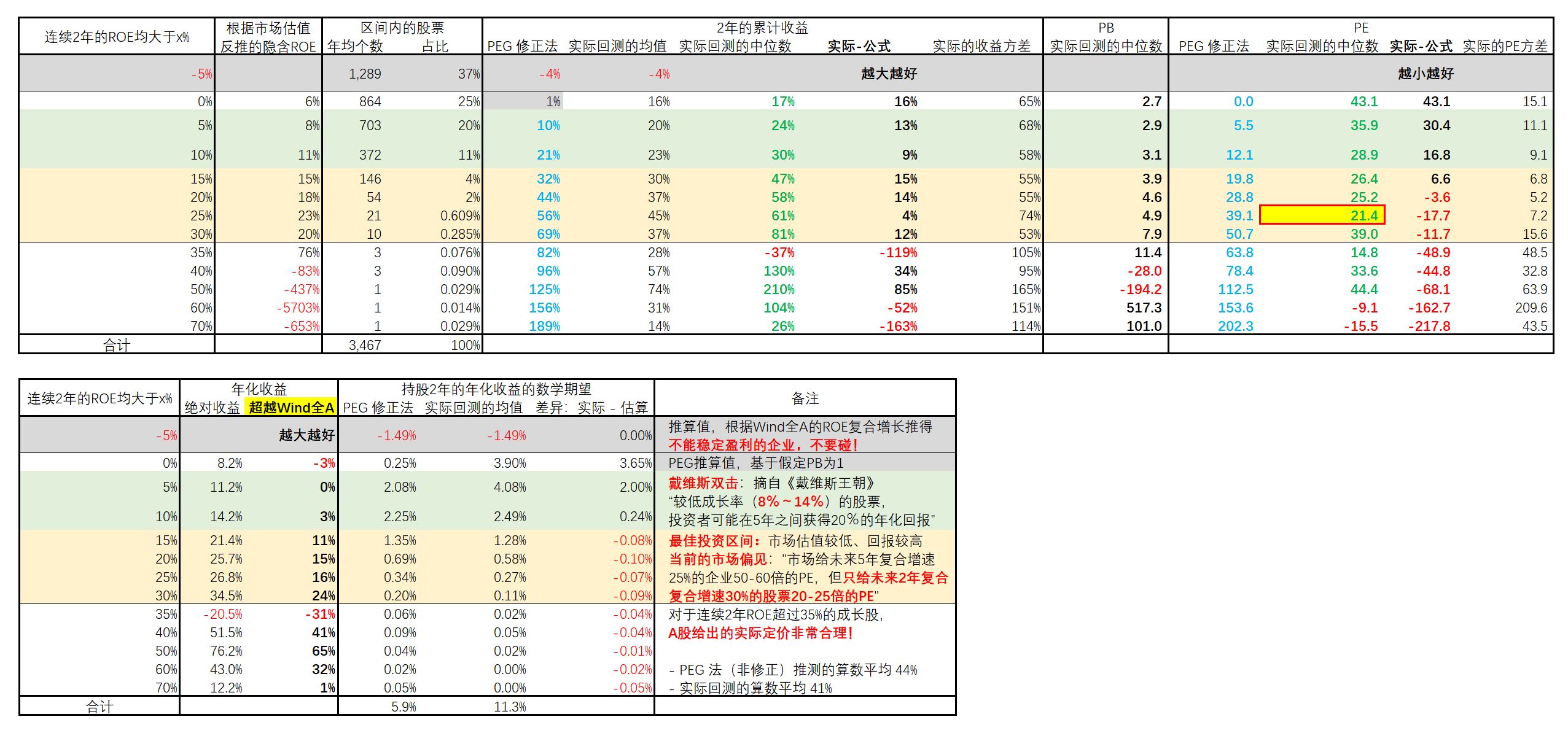

我们以持股2年为考察期,回顾了2012-2021年的A股业绩,并用PEG修正法对比了市场的实际情况,详情参见下表:

在假定持股期间的市场整体估值不发生重大波动的前提下,通过分析上表中的数据,我们可以得出如下的结论:

1、不能投资:

这类上市公司的占比约为A股整体的37%:其年度ROE为负、或者年度ROE在0上下浮动的上市公司;长期看,这类公司的年化投资回报约为-4%。

2、可以盈利、但跑输股指:

这类上市公司的占比约为A股整体的56%:如果上市公司能够在未来2年内,其年度ROE都维持在[0%, 15%)的区间内,那么其复合年化收益大致在8.2% - 14.2%的区间内(加权平均值为10.4%),但跑赢Wind全A指数比较困难(其年化收益为10.8%)。

对于这一类的上市公司,我们要关注其可能发生“

戴维斯双击”效应:“较低成长率(8%-14%)的公司,投资者可能在5年内获得20%以上的年化投资回报”(《戴维斯王朝》的原文) —— 根据上表,我们可以看到,这类公司因为业绩增长带来年化投资回报大约是10.4%,那么剩余约10%的年化回报,需要通过市场 PE估值的提升获得 —— 换言之,要达成这种效应,必须要在PE估值低的时候买入公司股份;

但是这种机会并不常见,因为同样通过上表,我们可以发现,从长期看,市场总是给予了这类公司较高的估值水平。

3、市场定价的“偏见”:

这类上市公司的占比约为A股整体的6-7%:在未来2年内,其年度ROE都能维持在[15%, 35%)的区间内,那么其复合年化收益大致在21.4% - 34.5%的区间内,可以显著超越Wind全A指数(其年化收益为10.8%)。

对比各种“茅股”,我们可以发现,市场的定价存在显著的偏好:如 泛舟Rain 曾经在帖子里提过:“市场愿意给未来5年复合增速25%的企业50-60倍的PE(为高确定性付出高溢价),但只给未来2年复合复合增速30%的股票20-25倍的PE(上表的加权平均数为26.21)” —— 而这个估值水平也与PEG修正法的测算值(上表的加权平均数为25.02)基本相当。

4、超高“成长性”的上市公司

这类上市公司的占比仅为A股整体的0.2-0.3%,基本上就是“千里挑一”。这类公司当然不值得长线投资(更偏向于博弈),但其自身和市场估值也有非常有意思的两个特点:

1)长期高增长的公司几乎不存在:

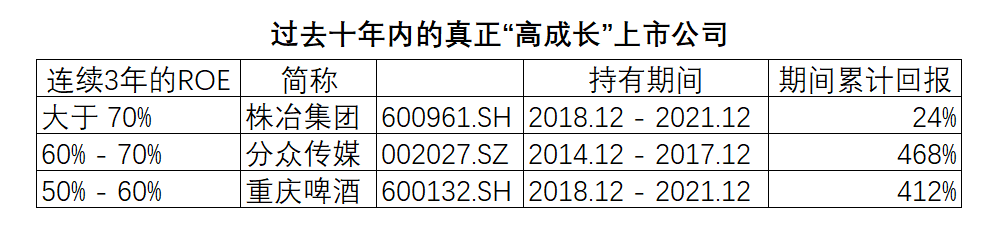

在过去十年内,A股市场只有3家公司能够持续3年维持50%以上的高增长,详情如下:

2)A股市场对于这类公司的估值其实相当“合理和理性” —— 神奇的大A,总是让你猜不透

依然是根据上表的数据,我们可以发现:A股对于这类高成长公司(连续两年的ROE大于35%)给出的估值与原始的PEG法基本相当 —— 预期年化回报约为41%-44%,而远低于PEG修正法算出来的数值。这说明,市场对于长期“高增长”公司的态度是相对理性和克制、并没有给予认可——而事实上,历史数据也佐证了这类高成长的不可持续性。

三、补充说明

1、PEG 修正法的适用范围:

辅助评估 未来1-3年,ROE复合增速在15-35%的公司股价。

2、要找到相对高成长的公司,其实很难:

一是,概率低,如前文所述,这类公司在A股上市公司中的占比只有6-7%,至少是十里挑一。

二是,分析师的帮助相对有限、甚至可能误导:以2022年5月12日为例,A股上市公司共计4723家,证券分析师覆盖了2000家,并对给出了未来ROE的预测值,其中预测未来ROE超过15%的有751家(在A股中占比16%) —— 但是,通过上表,我们可以知道最后真正能够在未来保持2年持续15%以上增长的股票的全市场占比只有7%不到;换句话说,即使有券商分析师的辅助,投资者仍然要自己从其中精选出其中的50%,这还是假设在分析师能够筛出全部符合条件的个股的前提下(事实上,肯定做不到,必然有漏网之鱼)。

3、公司经营的稳健性,比高增长更值得重视:

想要获得20%以上的年化收益,其核心正如 泛舟Rain 所说,应重点关注未来2年复合增速30%上下且市场估值相对较低的公司。这个增速的确定性,非常重要。如何通过各种方式增强确定性,就是策略开发的范畴了,暂不在此帖中展开讨论。

但是,退一步说,如果能以相对低的估值买到未来两年能够保持ROE为正的公司,并长期坚持这个策略,赚钱是没有问题的,只是要求不能太高、不能指望大幅跑赢指数。

4、为什么跑赢股指那么难?

原因就在上面的表中,以两年的投资期滚动考察,

大约93%的个股在持有期间内是跑不赢指数的!

虽然这个统计结果,看起来很夸张。但是在

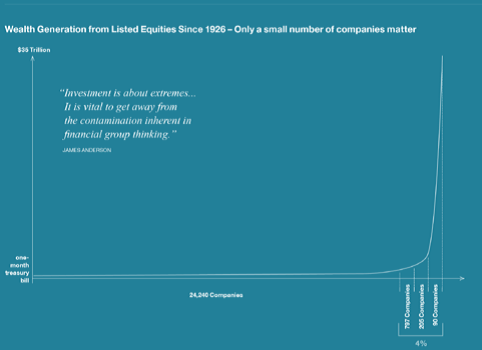

【范华专栏】投资个股能战胜短期国债吗? 里面,统计了美国过去百年的历史,也发现了类似的情况:

- Arizona大学教授Hendrik Bessembinder对于美国1926年以来NYSE、NASDAQ、AMEX交易所的26000多只股票进行了分析②,发现

58%的股票回报不及短期国债,超过一半的个股从诞生到下市是亏钱的。

- CRSP数据库中26000多只股票在1926-2015这90年间为股东创造了32万亿美元财富,而

这些财富是由1000只(少于全市场股票数的4%)表现最好的股票创造的。其中86只股票创造了一半的财富,这个数量还不到整个样本量的0.33%。

所以,从这个角度看,也解释了为什么 泛舟Rain 和 我,都自认是在做“价值投机”—— 对个股的态度是秋扇见捐,只在“数学期望”高的时候,去短期持股;而不会去长期持有,期待重仓1-2只股票却能够10年10倍。

5、A股的主流盈利模式(适用于绝大部分股票)应该是“短炒”—— 而不是长期持有

前面得出的分析结论“93%的股票,如果持仓2年大概率跑输股指”,我自己也有点吓到了;同时也引发了进一步的思考,那我这些年量化模型(调仓周期为5天到1个月)赚的是啥钱?

恰好看到

@北天 在

《惨 这波下来好多大神消失了》 里面的回复,我感觉很受启发:“我见过的盈利模式,

真正能持续的盈利的大都是那种

淘股吧那种短平快或者与之类似的大波段择时策略,以价值投资和择股策略的鲜见长期成功的,当然卖铲子的除外(如林园 蛋蛋之类的),为什么大家认为第一种赌博模式与择时策略反而是持续盈利的,如果我们

放下偏见,淘股吧那种短平快的本就是套利模式,套完就走,谁管以后风与月。”

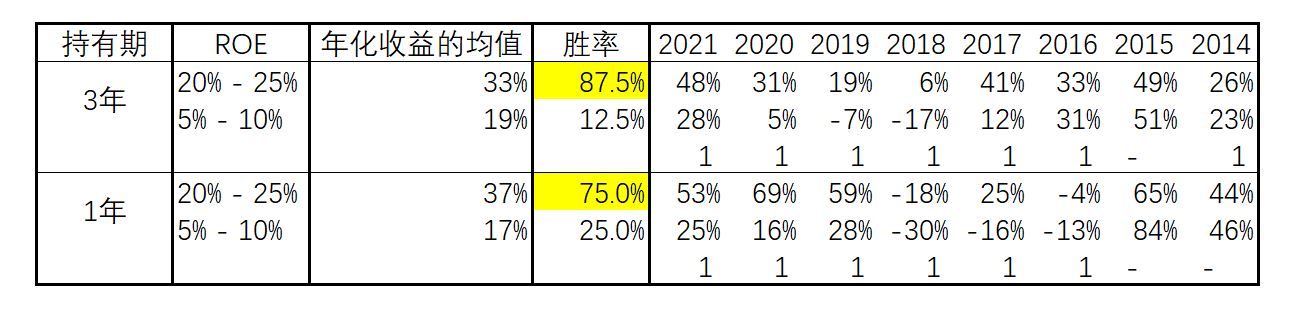

还是从我前文的数据出发,我们可以发现,对比持股1年和持股3年,高ROE组的年度胜率是有提升的,从75%到82.5%(详情参见下图);那么可以推断,如果持有期长,则公司ROE是股价增长的主要因素。

反过来想,如果持有期越短,公司ROE对于股价的影响会越小(不再是影响股价的主要因素!) —— 那么,就是北天提示的

淘股吧的模式了,去找到对股价影响大的因素(比如,短线打板(以及其他一些短期量价的特定模式)、炒新闻热点、要约收购、分红除权、st摘帽、破产重整 等等),然后用概率的思维方式(数学期望)去博弈、去套利—— 这

也是低风险投资!

同时,

由于业绩普通的股票是绝大多数,因此,可以从上面正反两方面的论述得出结论:

A股主流的模式应该是短炒,而不是长期持有!,而这也恰恰是北天长期观察到的结果。

6、为什么需要在A股投资中,要适当分散

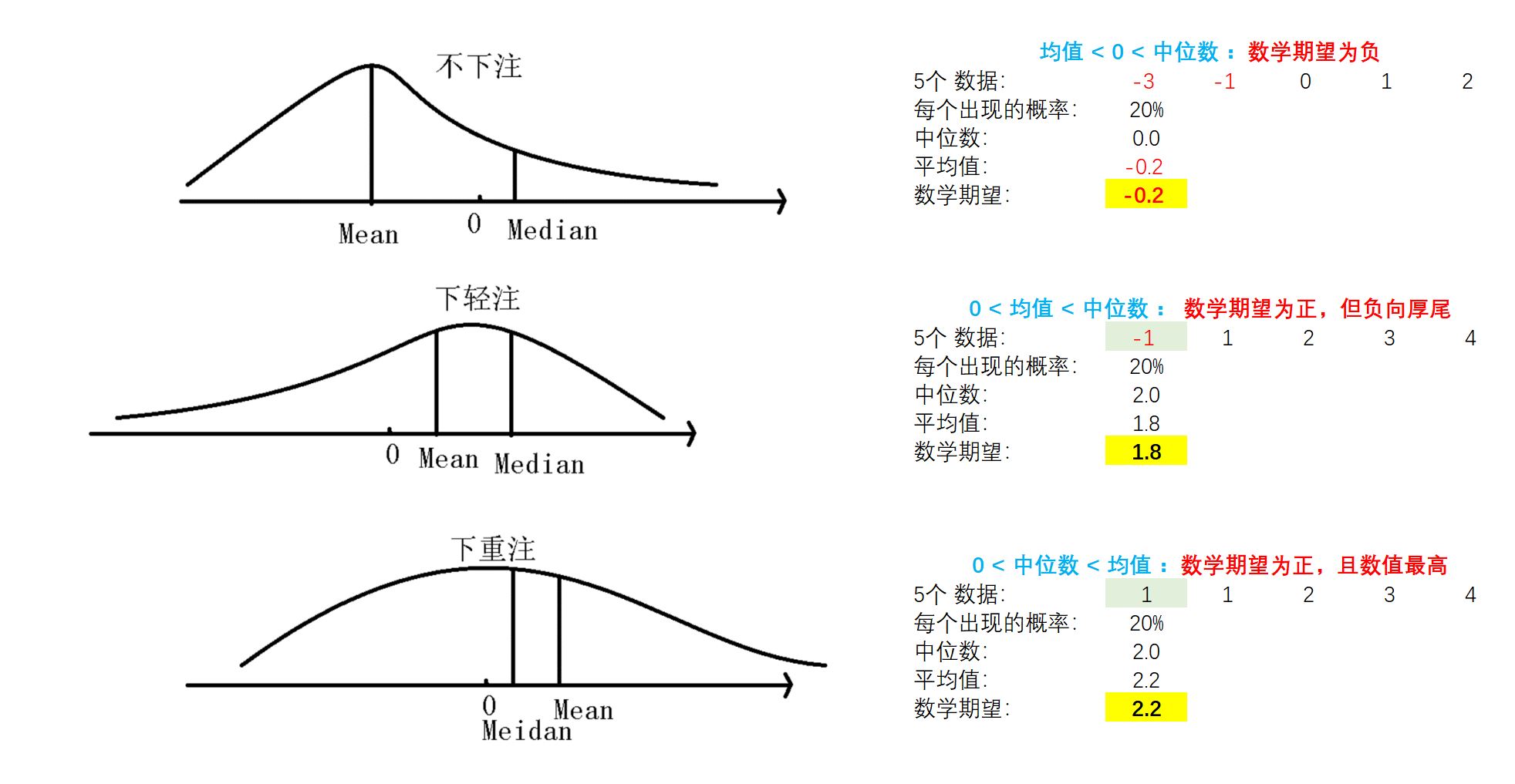

泛舟 Rain,曾经在帖子中,贴过如下的一张图:对于 中位数 > 均值 > 0,的情况,应该下轻注;因为这样的数据结构表明,其概率分布是存在显著负向肥尾的。而从我上面的表格中可以看出,A股的市场实际回测的中位数、均值,恰恰就是这种情况;因此,在A股投资上也应该遵循这个原则。

四、跟帖交流后的补充说明

@资水 确实是这样的;多谢你提示的逻辑,我以后会尝试着用这个思路去理解游资的操作模式。

其实,从博弈的角度看,目前市场上的主流资金可以分为3类:主流基金(以人工选股为主的公募私募)、量化基金 和 游资。如

@泛舟Rain 在《从10倍到1000倍——A股择时的研究方法与实战(择时实盘直播)》提到的“交易不同人的风险和收益可能是最好的投资方式”,所以,想要从市场上赚钱,就必须要先明白这些主力的投资逻辑(股票估值体系)和行为方式(主要是法律监管和内部风控相关的硬性规定),了解“不同的屁股,决定不同的脑袋”—— 我深表赞同。

下面,我具体补充三点,希望对大家今后的投资有所帮助;分别是:我观察到的现象、我今后的研发方向、性格决定行为方式:

1、现象:三大主力,是各自赚各自的钱,边界清晰

这个结论,其实对于量化策略组合的研发非常宝贵;这意味着,有可能开发出3类完全不同的策略,而其超额收益的相关性几乎为0 —— 这无疑将极大的提高整体投资组合的信息比率和资金容量。

通过与量化基金的长期公开业绩波动比对,可以判定我的量化策略组合基本上就是他们的逻辑思维方式和选股方法。事实上,在不考虑资金容量的前提下,我现有组合的长期业绩完全可以进入 TOP 5。但是,策略的资金容量,对于基金来说是至关重要的;就好像一个是批发、另一个是零售,零售的毛利再高,对于厂家(基金公司)来说,肯定还是批发更重要。换言之,个人对于资金容量的掌控力,就好像是军官对于指挥兵员人数的能力。克劳塞维茨的《战争论》里面,也有过类似的论述:“当一个将军还是团长的时候,他的指挥通常是快捷果断的;但随着他的职位提升,就往往会变得犹豫、踟蹰难决。”究其原因,就是他可支配的兵员人数超过了他自身的指挥能力。所以,对于国内百亿以上规模的量化基金团队,我是很钦佩的 —— 因为在同样的资金规模下,我必然是完败。但是,好在这一点不影响个人投资赚钱。“韩信点兵 多多益善”—— 是至高境界、很少有人能做到。

如前文所述,泛舟Rain 的基本面选股组合的超额收益与我的量化组合的相关性非常低(回测结果是 -11%),而通过他的投资逻辑和长期业绩波动,可以看出这个组合代表的是主流基金(以人工选股为主的公募私募)的逻辑思维方式和选股方法。

因此,通过我的量化组合和泛舟Rain的基本面选股组合,我们就会发现一个有意思的事实:

量化基金和以人工选股为主的公募私募基金,在市场上是各赚各的钱,井水不犯河水。 同样的,如

@资水 所说,游资是另外一种玩法;并且由于前面两者的法律监管和内部风控都相对严格,所以游资的“活”他们是干不了的 —— 不是能力不行,而是“屁股决定脑袋”。

2、我今后的研发方向

通过和泛舟Rain的基本面组合对比,我发现,如果能仿照其思路设计相关的量化选股模型,不仅可以提高我的组合投资收益率,更重要的是可以大幅提高投资组合的信息比率(回测结果是从2.5到4.4)。比如说,我之前最痛苦的时候就是2020年下半年,那个时候基金抱团股是无敌的,集思录上的讨论都是“打不过就加入”;如果能够在那个时候持有部分的泛舟Rain基本面组合,我的持仓感觉就会舒服很多。

预期在

今年下半年、待完成泛舟Rain基本面组合类似的策略研发以后;我会考虑

去研究游资的行为模式——虽然我个人认为,游资是三大主力里面最难理解的。坦率说,在发这个帖子之前,我本身教育背景和从业经历的影响,对这类资金是相当鄙视的,总觉得他们是“草根”、做不大规模。但现在来看,只要是市场上能够长期赚钱的,其背后都有着“严密的逻辑“,是"正数的数学期望”的博弈。这一点,是个人需要检讨的。

3、性格决定行为方式 —— QuantMental

我是纯理工男,本科应用数学、双硕士(应用统计学和信息技术);财务和法律的相关知识,都是在后续的投资工作中自学的。我一直认为要费脑子的,就是“工作”;娱乐,就是“无脑”的爽;唯有读书和读研报,是例外。另外,我本人并不喜欢也不擅长博弈。比如,大学时候打升级,我从来都不记牌;我的快乐不是来自于赢得胜利,而是在打牌过程中和其他几个人吹牛侃大山。但是,想要在股市中赚钱,就不能这么干了。如我在之前的帖子里面提到过的

@树梢星 ,我发现有的人真的是“天赋高、有灵性”,可能天生就擅长博弈;而我是真的做不到。

但是,我又想赚钱,该怎么办呢?无非是 曾国藩说的“结呆阵、打硬仗”。我个人还有一点小小优势的地方,就是数理逻辑推理和程序代码编写。别人能够通过看几个例子,就能摸索出盈利模式。我的干法,就是类似这篇主帖的研究工作:逻辑推理 + 数据回测校验逻辑,最终将量化模型定型固化 ——

QuantMetal :有强现实逻辑支撑的量化投资。

总而言之,

-

整体的研发思路:找到当处于特定的细分情景时,股价的波动会呈现出显著正向期望的收益率分布,然后针对这类的细分情景去“短炒”。

-

具体的研发工作:不断的去寻找、分析并固化 N个这样的细分情景。

最后,感谢大家在回帖中带给我的启发;也希望集思录的网友们,都能赚到“稳稳的幸福”。

==理财有风险,投资需谨慎!==

各位圈友切莫轻信他人的谣言/推荐等信息。本部分内容由网友发布,并不具备任何的参考性。

请您务必注意理财安全!!!!!!

认证信息

认证信息