一觉睡醒,中概股又双叒叕崩了。

这一崩,创造了14年来最大单日跌幅。真是活久见。

有数只中概股被美国SEC加入制裁名单,威胁摘牌退市。引发市场恐慌性抛售。

唏嘘间,让人不由得想起李宗盛的《山丘》:

越过山丘 虽然已白了头

跌跌不休 时不我予的哀愁

曾经高光无限造富无数的互联网行业,这两年跌跌不休,多少让人感觉到有些时不我予。

其实这或许是为赋新词强说愁,时代总是在不断的均值回归,又有哪一个行业可以既寿永昌呢?

回顾中概股这两年的悲催经历:

印象中,从20年底开始,中概互联就被一把摁倒在地反复摩擦。

从蚂蚁金服暂缓上市马爸爸被约谈开始,然后引发老美制裁,滴滴数据门事件遭受重拳审查,双减政策把教育行业屠戮殆尽。

期间夹杂着美国SEC通过《国外公司问责法案》,重仓中概股的Bill Hwang单日爆仓百亿美金,官媒电子游戏“精神鸦片”论,联想丑闻,反性骚扰浪潮等数不清的行业风波。

直到整个行业完全被内卷,996,猝死,性侵等丑闻淹没。中概互联的股价就这样一蹶不振一路狂泻。

跌幅之惨,甚至有人调侃说,Bill Hwang当初爆仓百亿美金,回过头来看,当初与其说是爆仓,倒不如说是逃顶了。

中美脱钩的大背景下,中概股这两年感觉就是在太平洋两岸被轮番打脸:国内监管政策轮番打击,国外资本市场经济制裁,桌子说掀就掀。

每到矛盾激化的时间点,中概股就被拿出来杀了祭旗。

父母离婚又各自重组家庭了,孩子你就再寻摸个好人家吧。

中概到底收割了多少刀下亡魂:

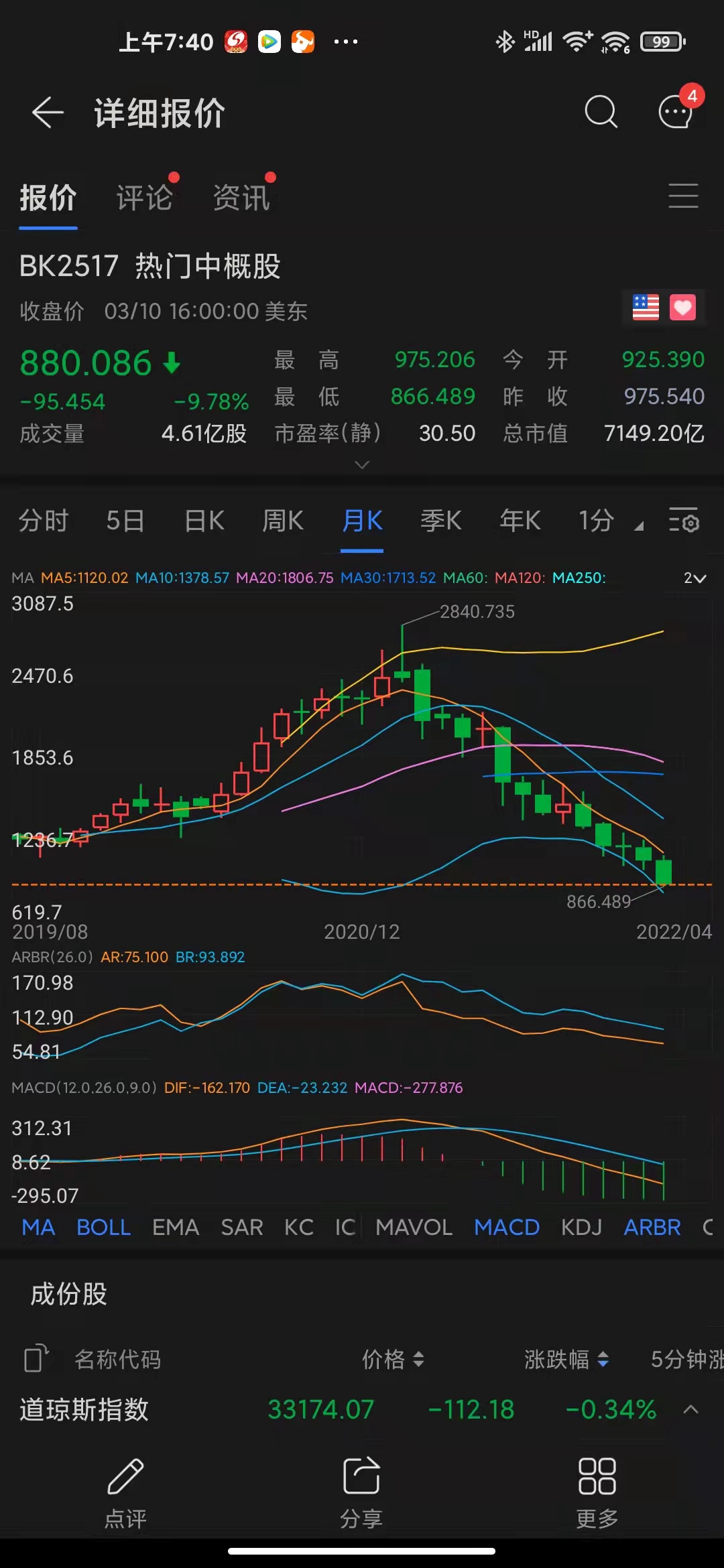

来看一眼波澜壮阔的中概指数月线图:从20年底的最高点,到现在中概互联已经从2840点狂泻至866点,月线十四连跪,跌幅高达75%,其中的权重股更是惨不忍睹。你敢信这不是个股K线,而是一个行业指数?

已经杀疯了。

滴滴上市20元,现在不要19块8,也不要9块8,1块9毛8带回家。

中间还曾有过那么一两个月看似缩量企稳的平台期,绞杀了无数人,包括股神本神在内。

(恐怖的A字杀)

是的,价值投资大神芒格和段永平似乎也都被埋了,芒格181美金价格27%仓位重注抄底阿里被埋50%+。

芒格老先生今年已经97岁遐龄,不知道这辈子能否实现保本出。难道只能家祭无忘告乃翁?

大佬们有源源不断的子弹和这辈子糟践不完的钱。但跟着赌进去全副身家的你我呢?

不能免俗,是的,我当然也被埋了。

我当时认为中概股时机和对象都不是最好的选择,所以设了一个定投额度上限,大概是总仓位的2%。(力度表明态度),目前的浮亏大约在25%。

仓位构成上,主要是场外基金交银中证QDII中概互联和场内的513050。由于仓位不高,纯属买票看戏。

场外基金因为申购量太大很早就已经限购了,现在完全停止申购了,这也导致场内的513050有很高的溢价。足见抄底资金规模有多么汹涌,可以想见这其中埋葬了多少灰飞烟灭的冤魂。

这么多资金不顾死活前赴后继的砸进去,想法其实也很直白,大概有三种:

1.羊群派:大佬们都重仓干进去了,老子成本更低怕甚?和尚摸得,我摸不得?老子也要抄作业。

2.投机派:中概价格已经腰斩再腰斩,老子进去博个反弹就溜,岂不美滋滋?

3.夹头派:中概是代表中国最优秀公司blabla,困境反转马上要一飞冲天,别人恐惧我贪婪,抄底奥利给!巴菲特YYDS!

天心明月只能掩面叹曰:too simple,sometimes naive。

看到现如今美团和腾讯的股价,又不由想起两件小事来。

曾有个95后小孩是我的业务分析助理,在美团干过资深数据运营。跟我炫耀他曾重仓Allin美团股票挣了不少钱美滋滋。

我问他什么投资逻辑,孩子跟我BB了一通什么消费刚需,什么客户粘性,什么下沉市场之类一听就是屁股决定论的观点。

不知道他现在是否还健在,钱没了可以再挣,希望人没事就好。

还有去年冬天,带娃去阳台山登山,下山路上捡了一个从隔壁大觉寺穿越过来的小哥,路上黑灯瞎火的,就靠蹭我手机的电筒照路,小哥手机早就冻没电了。

闲聊中发现小哥挺励志的,家来自河南农村,北航毕业,西格玛腾讯码农。在北京努力奋斗实现娶妻买房自由。谈起腾讯的股价,小哥跟我说,他们内部一般450港币就开始买,跟我说450内部就认为是腾讯千年铁底,绝对是一生难遇一次的暴富机会。

说实在的,当时我确实动心了。因为《价值投资》作者克里斯托弗·布朗曾告诉我们:如果内部人士在买,你也可以跟着买。

昨晚,我看着360港币的腾讯陷入沉思,就想问问小哥你大爷的在哪,你出来我保证不打死你。

所以,韭菜都在嚷嚷着抄底的时候,大概率肯定不是底。

人多的地方不要去。

从地缘政治看中概挨锤必然性

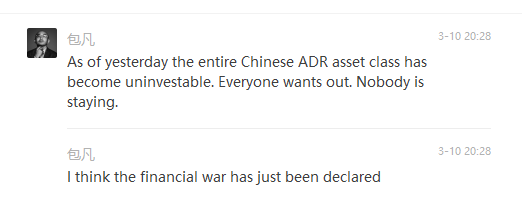

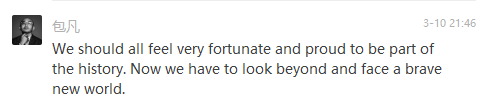

贴一个网传最近华兴资本大佬包凡的群内聊天截图。

包总发声道:游戏规则变了,中国资产都TM快没人要了,资本都在仓皇出逃!

大佬还表态:要勇敢拥抱新世界。中美金融战争正式宣战开打!

资产价格之所以暴跌,就是因为出逃资金认为定价逻辑变了。

具体什么逻辑变了呢?

我们知道,之前老毛子富豪都热衷把私人财产偷偷转移西方,就是觉得国内政局不稳定没安全感,方便随时跑路。毕竟俄罗斯的腐败操性相信大家都有所耳闻。但现在俄乌一干仗,西方不讲武德瞎几把搞,富豪的资产说冻结就冻结,属实一巴掌糊在自己拥趸的脸上。

那有没有可能未来也搞中国企业的海外资产?至少资本用脚投票认为存在这种可能性。而且从瑞幸咖啡之类号称专割洋韭菜的中概股干过的破事来看,也很容易给人家找到搞你的口实。

本来就有道德风险,再加上主观有搞你的动机,甚至连专门搞你的方案都出台了。换了是我,也不能立于危墙之下。

以前大家对金融市场可能还存在某种幻想,觉得至少是讲江湖规矩的。大家搞钱归搞钱,但不搞政治。现在从俄乌战争的搞法来看,私有财产神圣不可侵犯只不过一纸空文。资本没有国界,但是资本家有国界呀。白宫和华尔街狼狈为奸沆瀣一气,逼逼赖赖打着正义旗号四处招摇撞骗,实则一肚子男盗女娼利益至上的丛林法则。

还有王法吗?还有法律吗?

有些重仓中概的投资者总是觉得,俄罗斯主要是出口石油天然气资源,所以美国敢制裁。而中美之间市场利益牵涉太深,只放嘴炮,不敢相互制裁,中概美股ADR不让交易大不了退市去港股再上市。但这又何尝不是一种新的幻想。

真到了刺刀见红争夺世界霸主地位的时候,那点蝇头小利可能根本就是可以暂时舍弃的。况且港美股资本市场之间是流动互通的,港股的美团腾讯小米没有暴跌吗?独善其身了吗?

大哥,丢掉幻想吧!巴掌都打脸上了,还搁这骗自己呢?

企业价值和估值中枢角度看中概

公司其实还是那些个公司。但目前的估值逻辑确实需要重新审视。

公司的价值评估,结合DCF三要素和ROE来看。

存续期评估:

虽然盖茨老爹总说微软离破产永远只有三十天。

但拥有强大护城河的互联网大厂通常被看做是永续经营的。

目前来看这个预期很有可能需要调整,因为行业政策快速变化,竞争烈度的加剧,叠加大国政治博弈因素,只要一纸禁令,某些企业很可能在短期内就面临灭顶之灾。

经营周期定位:

无论从市场需求,产品周期,组织生命周期各方面来看,互联网大厂大都已经度过了成长早期的快速扩张阶段。

目前正处于当前优势期,某些企业即将到达盛极而衰的高峰拐点。因此其未来创造现金流能力,和ROE的保持或持续久期都是要打折扣的。

现金创造能力:

现金创造能力,这方面是互联网企业的优势所在。这一点,由于国内市场基本稳定,没有任何改变:

启动资金量极少,甚至可以车库里边喝咖啡边创业,只需要数百万个人天使投资便可以开展。当然成功率也低到感人,适合有钱人赌博。

销售模式上几乎没有压货压款,现金支付且往往可以收到客户预付款作为现金流(以游戏,广告投放客户为例)。

运营环节建立起流量入口优势后,边际成本递减,话语权强势,电商企业常常可以做到先货后款,挤占供应商账期。

从ROE所能达到高度,持续久期,净资产规模来看。也都比较优秀。

而从市场估值中枢的角度来说,如果希望市场能够给予持续的溢价,无外乎有几个因素:

企业盈利的确定性:

多年来,互联网行业有三种主要盈利模式:游戏,电商,广告。

三种盈利模式受到行业政策的打击都会比较严重,经营变量显著增大,确定性大打折扣。

游戏从版号,受众,时长,舆论越来越受到管制就不必说了

广告这类都会受到投放行业限制,数据审查和反垄断的监管。

而从供需关系看,近年消费能力降级非常厉害,市场渗透到瓶颈期,需求不足以拉动增长,竞争烈度加剧,严重不利电商。

企业的盈利的确定性变得更模糊和糟糕。

所处价值创造周期:

DCF的三要素中已经分析过,无论从市场需求,产品周期,组织生命周期各方面来看,都到了高峰拐点,未来要持续折价。

生意模式的优劣:

从上述DCF三要素看,起码当前互联网已经不能定义为永续经营的企业了。

而从经营护城河的情况分析:互联网主要是靠网络效应构筑的用户粘性,根本没有什么牢不可破的护城河。竞争烈度比较大,为了抢用户,经常要打残酷价格战。

这方面就远不如一些拥有资源优势和行政准入优势的企业。

目前中概的估值中枢较五年前相比,受到价值创造周期临近高峰拐点,地缘政治影响,国内反垄断和审查政策,竞争烈度加剧等多重因素叠加压制,甚至还有退市预期。已经无法支持市场给予足够的持续溢价了。市场估值中枢会下降的比较厉害。

至少是给不出30倍的PE的,8~10倍我看靠谱。如果业绩不好甚至会迎来戴维斯双杀。目前阿里京东就是。

三年之内能当制造业看就偷着乐吧。

从国家顶层设计角度看中概的价值

回想下,互联网行业除了造就“码农”这种侮辱意味浓厚的词,以及大幅抬高了海淀后厂村,杭州滨江区和深圳南山区的房价以外,到底给我们带来了什么?

我们不妨再试想一下,假如,我是说假如中概互联网团灭,对国家有什么本质的影响吗?

不吃外卖会死吗?

不玩网游会死吗?

不坐网约车会死吗?

不网购剁手买买买会死吗?

不刷抖音看直播馋妹子白花花大腿会死吗?

脱口秀大会上,张博洋讲过一个死循环的段子:

如果医生不总在半夜叫外卖,外卖服务器不用半夜维护,是不是医院就来不了那么多累倒进ICU的程序员!(大意)

这真是对互联网行业及从业者赤裸裸的讽刺。

电影《一代宗师》里,宫宝森说:

人要往远处看,过了山,眼界就开阔了。

那么长远看,互联网究竟能解决哪些影响国运,生死攸关的问题呢?

能解决就业问题吗?对不起,大部分互联网大厂只要985/211毕业生,消化不了多少就业。我当年招人对HRBP的要求是,非985本科简历直接废纸篓伺候。

能实现共同富裕吗?好像不能,互联网的本质是马太效应和赢者通吃的。甚至互联网买菜,AI智能客服这些本质都是从弱势群体嘴里夺食,收割底层血汗钱,所以上面才要反垄断反资本无序扩张。

能促进生育三胎吗?不好意思,互联网从业者长期受辐射熬夜秃头三高,很多人不打算结婚,结婚的30岁往上就没有夫妻生活了。周末海淀黄庄内卷鸡娃陪读,每天通勤时间3-6小时不等,每月动辄四五万的学区房贷款,工作一地鸡毛随时被老板优化,不猝死就TM算是造福一方黎民百姓了。

能研发卡脖子技术和可控核聚变解决能源问题吗?很遗憾,目前中国最聪明的一批大脑,天天都在琢磨怎么忽悠风投下注和让你多点几下弹窗广告或者多氪金充点钱。

看到这些,假设你是决策者

你真觉得这个行业值得不断被政策鼓励,包容和呵护吗?

所以,真到和美帝刺刀见红的时候,互联网行业,还是不可以放弃的棋子吗?

行业老兵揭露互联网从业者真相:

天心明月其实也是个十多年的互联网老兵。

虽然属实混的不好,但也带过数百人的团队。

年富力强不秃顶没肚腩,但由于众所周知的原因,在这个行业已经是被嫌弃的糟老头子。

天心明月年轻时是某知名大厂码农,每周工作60小时,经常是加班忙到凌晨两三点。

听起来是不是累得跟两弹一星元勋差不多?

真的有那么多重要工作嘛?我揭了这层遮羞布吧,嘿嘿嘿其实真未必。

退一万步说,加班卷成这样,对于互联网企业取得成功真的会有决定性帮助吗?

答案是完全没有。

我们都知道,大部分互联网企业是自带网络效应的。

到了渗透率临界点,除非机械降神行政级别干预,你就是公司全体躺平啥也不干,也不可能逆转已经形成的市场趋势格局。

无非是快一点慢一点的差别。

其它相对弱小玩家起到的作用,很可能是免费帮助你教育市场。

互联网企业获得巨大成功最重要的元素,是满足核心需求的产品,进场的时间点,还有可供源源不断教育市场的风险资本。

这就是结构效率优于运营效率。每一个企业家心里都非常清楚。

很多部门都是为了加班而加班。搞会战,搞活动,搞优化。尤其是现在,已经到了行业大后期。

毕竟拿那么高的薪水心里有愧,总得让老板爸爸和资本祖宗们听个响不是?

而资本家真实想法是这样的:

劳资砸足够多的钱,让天下豪杰尽入我彀中。这帮孙子忙得无暇他顾最好,免得他们自立门户去颠覆劳资,还能震慑竞争对手和他们潜在投资人。况且也没有什么硬资产,人工才TM值几个钱,往死里砸就是了。

怎么说呢,也算是各生欢喜吧,你们开心就好。

你卖给老板的时间,和吭哧吭哧干的那些活,在老板眼里屁都不是。对行业格局更没有丝毫影响。

天心明月接触过大量互联网从业者,发现这些人总会有些莫名其妙的优越感。

明明是碰上好时代走了点狗屎运,实则没有任何社会资源和地位。只不过是比普通人多挣了点钱,便总以科技精英自诩,动不动就想要颠覆一切。

可能这就是属于老实人的悲哀吧。

真的牛逼,去研发托卡马克装置去。别在这逼逼赖赖。

两年前,天心明月去某动物系互联网教育平台谈合作,他们的某位创始人拽的二五八万一样,白嫖了我一堆认知,谈完就把我转手塞给手下小弟来回踢皮球。

听说双减之后,他们改行去卖羽绒服了。

出来混总是要还的,德不配位,苍天饶过谁。

看过太多乱象,提及的这些只是冰山一角。

揭开脓疮看两眼,但是也不想太戳破。

有些话可能说得偏激了些,只能说哀其不幸怒其不争吧。

伴随着被资本抛弃,这个行业,早就该均值回归了,醒醒吧。

还记得22年前的互联网泡沫吗,雪崩的时候,没有一片雪花是无辜的

所以,真到了优化的档口,你还觉得自己是老板不可以放弃的棋子吗?

资本风波对热门中概互联公司未来影响:

基本面其实早已经被分析烂了。

况且现在爆发的系统风险,根本也就不是基本面的事。

写的有点累了,著名大厂就各用一句话点评吧。

如果找工作的话注意避雷。

滴滴/美团:

滴滴老板胆太肥。带崩中概的元凶首恶。国内数据审查重点关照对象。现在连App都被下架了,GR和PR能力负分滚粗,二五仔气质浓郁,被很多人弃用。未来可能会被国家收编。

美团商业模式决定其必然要动底层利益,是反垄断未来重锤的对象。对餐饮酒店等线下实体的盘剥有目共睹。极有可能和滴滴合并。

这两家本质上是竞争关系。

京东/阿里/PDD:

资本角度看,其实电商是腾讯系两小弟围剿阿里。阿里去年四季度营收利润都在降,市值跌的太厉害,已经无法和腾讯等量齐观了。和上层关系比较复杂微妙,蚂蚁金服业务动了某些狠角色奶酪,前景不太乐观。

消费降级的未来,或许可以看高PDD一眼。

蔚·小·理:

造车三傻未来可期。三位创始人都是狠角色,电车替代是大趋势,也是未来人机交互的主要入口。

腾讯/头条/B站:

真·流量入口双雄。共同瓜分网民注意力经济,增长肯定不可能那么快了,伴随着估值中枢下降,股价短期起不来。当前更看好腾讯一些。

B站产品力优秀,年轻人渗透高,但容易出现注意力替代产品。目前仍然在亏损,22年无论如何要设法赚钱了。

百度:

曾经流量奶妈逐渐跌出头部阵营,转型AI公司。下个时代很可能会是2B为主的类英特尔企业。

网易:

丁老板是一位优秀中国商人,谨慎小心低调,业务布局均衡,网易会走的很稳。

贝壳:

左老板中道崩殂影响巨大。地产行业前景堪忧,但今年随着行业政策回暖,可能会有起色。

富途:

境外券商当前绝对是风口浪尖,未来可能会遭遇更严格监管政策风险。长期来看,开赌场稳赚不赔。

除此以外,由于中概目前在美股市场估值狂泻不止,甚至有退市风险。

退出渠道焦虑,将导致美资背景的风险资本,会大幅降低在中国市场早期投资的兴趣,对国内VC/PE/FA行业或将会带来一轮沉重打击。

未来一两年,我们也将会看到有更多所谓的独角兽企业,因为融不到钱,资金枯竭轰然倒地。

一点点尾声:

越过山丘 才发现无人等候

跌跌不休 再也唤不回了温柔

耳边的呢喃婉转

曾经的温柔水乡

如今的修罗道场

屠戮的就是普罗大众不堪一击的粗糙认知。

醒醒吧,天下没有不散的宴席,好日子早就到头了。

割了吧,都焦了。

更多内容见同名自媒体『天心明月圆』。一起聊价值投资、可转债、打新、套利机会

==理财有风险,投资需谨慎!==

各位圈友切莫轻信他人的谣言/推荐等信息。本部分内容由网友发布,并不具备任何的参考性。

请您务必注意理财安全!!!!!!

认证信息

认证信息